24 juin 2021#10

L’Amazonie vaut-elle moins qu’Amazon ?

Bonjour,

Dans ce 10e épisode de L’AntiÉditorial, je me questionne sur ce que vaut la valeur. Doit-on renoncer aux valeurs au profit de la valeur ? Existe-t-il un juste équilibre entre les deux ? Je vous laisse me donner votre avis en commentaires !

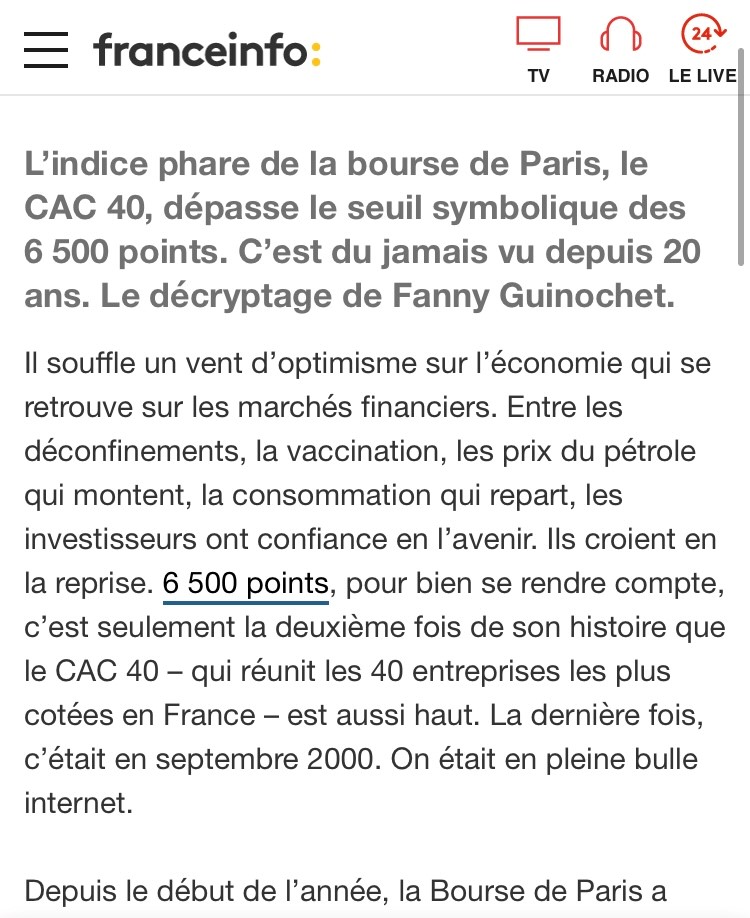

La Bourse de Paris vient d’atteindre un niveau record de 6 500 points. Elle est montée de 17 % depuis le début de l’année. « Il souffle un vent d’optimisme », nous disent les experts. Mais alors, c’est le vent qui mesure la valeur ? La valeur, c’est du vent ? On a du mal à comprendre. Qu’est-ce qui fait la côte d’une entreprise ? Sur quoi repose-t-elle ?

Prenons un exemple encore plus parlant, l’Amazonie et Amazon. D’un côté, l’un des derniers poumons du monde. Et de l’autre, l’entreprise fondée par Jeff Bezos. La valorisation actuelle d’Amazon, c’est 1 600 millions de dollars. Cette valeur repose sur un jugement spéculatif mais qui se veut rationnel. Le marché anticipe : cette société sera profitable, de plus en plus profitable, et sur le long terme. Ce calcul ne tient pas compte des librairies qui ferment, des employés sous-payés et des entrepôts qui détruisent des surfaces agricoles.

Mais l’Amazonie, la région, combien vaut-elle ? D’un point de vue boursier, évidemment, la forêt primaire ne vaut pas un dollar. Pire : elle ne peut être valorisée qu’à mesure qu’elle est détruite. Ce qui aura de la valeur, c’est l’exploitation minière, les plantations de soja ou l’industrie du bois. Ce qui n’a pas de valeur, c’est la biodiversité, la sagesse des peuples premiers qui y vivent, et le rôle régulateur de cette forêt pour le climat. Autrement dit, LA valeur, celle de la Bourse, l’emporte sur LES valeurs, celles de l’humanité. Comme disait à peu près Oscar Wilde, quand tout a une valeur, plus rien n’a vraiment de valeur.

D’où vient ce débat ?

Toutes ces questions sont sur la table depuis un bout de temps. Le fait nouveau, c’est qu’un banquier les pose. Et pas n’importe quel banquier. Quelqu’un qui connaît le système à la fois de l’intérieur du pouvoir et du sommet de la finance. Cet homme s’appelle Mark Carney. Il a dirigé la banque centrale du Canada, puis – fait rarissime – celle du Royaume-Uni.

Pendant des années, il a donc été l’un des grands argentiers du G7. Il a assisté à deux grandes crises : la crise financière de 2008 et la crise populiste qui a conduit au Brexit. Certains médias anglo-saxons disent qu’il était alors « le seul adulte dans la pièce ». Aujourd’hui, Mark Carney s’est converti, ou reconverti, et il commence à proposer des solutions. Il est l’envoyé spécial de l’ONU pour le financement de l’action climatique. Il veut faire de l’économie un levier pour réparer ce que l’économie a fracassé. Value(s), le livre qu’il vient de publier, a suscité un vrai engouement de l’autre côté de la Manche et de l’Atlantique. Il n’est pas encore traduit, mais L’AntiÉditorial se l’est procuré (pas sur Amazon, dans une vraie librairie) et l’a lu.

Que propose-t-il ?

Quelles sont les thèses de ce financier devenu philosophe ? J’en retiens cinq.

1/ Nous avions une économie de marché, nous sommes devenus une société de marché. La marchandisation a fini par tout gangrener. Je vais prendre un exemple, et le prendre de façon un peu brutale, peut-être extrême. Autrefois, on s’occupait de sa grand-mère. Aujourd’hui, elle est confiée à un groupe d’Ehpad coté en Bourse. Éventuellement, celui-ci vous interdit de la voir en raison du Covid et vous livre son corps dans un sac hermétiquement clos. Et pour les actionnaires de cette entreprise de services, il n’y a pas de problème, il y a juste de la création de valeur.

2/ Cette société de marché est en train de détruire ce que Mark Carney appelle « le contrat social de base ». Ce contrat social de base, l’auteur de Value(s) le définit par trois éléments : l’égalité des chances, la limitation des inégalités de revenus, et l’équité entre les générations. Ce dernier point s’avère très important. C’est par exemple le fait qu’une génération ne laisse pas la suivante se débrouiller avec ses dettes, son climat dégradé, ses emplois précaires, etc.

3/ Le marché est devenu absolu, c’est ce que l’auteur de Value(s) appelle le « fondamentalisme du marché ». C’est comme le fondamentalisme religieux. Il réduit tout à sa propre foi et se trouve incapable de prendre de la distance. Il dévore en particulier ce que l’auteur appelle le « capital social », ce sens du bien commun, ces valeurs partagées qui unissent les individus, les entrepreneurs et les nations. Il ne s’agit pas de condamner le capitalisme, mais de dire que le marché ne peut pas tout et ne doit pas avoir tout pouvoir. Il s’agit en somme de refaire de la politique. Le marché doit être fermement remis à sa place. C’est ce qu’il appelle un « capitalisme de mission » : on dit au marché où il faut aller, ce n’est pas lui qui le dit.

4/ Ce qui fonde une société, ce n’est pas la valeur des choses, combien vaut une voiture, combien vaut une action, mais quelles sont les valeurs, qu’est-ce qui compte dans la vie. Parmi ces valeurs, ce banquier cite le « dynamisme » ou la « résilience ». Là, on est dans le classique du management. Mais il ajoute la durabilité, l’équité, la responsabilité, la solidarité et l’humilité. Et on pourrait sans doute prolonger la liste.

5/ Son idée forte, la vraie nouveauté de ce livre, c’est ce couple que forment selon lui les valeurs et la valeur. Ce qu’il faut retrouver, c’est le lien perdu entre les valeurs et la valeur. Et c’est l’idée qu’il faut rééquilibrer le rapport dans ce couple, notamment quand on mesure la performance des entreprises. Laissé à lui-même, le marché « corrode les valeurs ». Or la pandémie nous a montré que c’est ce que nous attendons tous. Au moins pour un temps. Nous avons d’ailleurs redonné la priorité à la santé sur l’économie, par exemple. Quitte à suspendre des activités jugées non essentielles. Nous avons insisté sur la solidarité, sur la compassion, sur la responsabilité collective. Nous avons compris que l’enjeu n’est pas le taux de croissance, mais la direction que nous prenons, la qualité de cette croissance.

Les valeurs, dit Mark Carney, sont des muscles qu’il faut réapprendre à utiliser. Un banquier qui donne de tels cours de musculation, c’est suffisamment rare pour que L’AntiÉditorial s’y soit intéressé.

Carney, M. (2021). Value(s). Harper Collins.

Article Franceinfo sur le CAC 40 (2021)

Article Reporterre (2020)